Contexte et enjeux de la valorisation des actifs publics

Le pilotage des actifs immobiliers est devenu un sujet de préoccupation majeure pour les personnes publiques, en réponse à un contexte financier contraint et aux défis du monde d’après mais aussi aux évolutions normatives et réglementaires (parfois lourdes et complexes à mettre en œuvre), ainsi que les exigences environnementales croissantes.

Le développement des technologies et des usages numériques génère également des potentialités qu’il convient d’exploiter pleinement : l’avenir est aux actifs immobiliers capables d’évoluer selon les besoins des utilisateurs.

Importante source de dépense, l’immobilier est usuellement considéré comme le deuxième poste de charge après le personnel, et connaît une progression significative des coûts de détention et d’exploitation. Cette évolution est difficilement soutenable à moyen terme pour la majorité des personnes publiques.

Autre source de difficulté, le pilotage des actifs immobiliers est complexe à plusieurs titres :

- Vision très fragmentée de la problématique comprenant de nombreux paramètres : une représentation des biens très large, avec des finalités et des taux d’occupation différenciés selon les actifs, des exigences et des contraintes d’exploitation spécifiques ;

- Objectifs multiples et parfois antagonistes (politique, technique, financier, réglementaire, …) ;

- Difficultés à structurer des solutions opérationnelles (critères de décision multiples, pilotage transversal insuffisant) ;

- Défis majeurs à relever : transition énergétique et numérique, innovation et résilience.

Pour répondre à ces enjeux, la gestion active du patrimoine s’appuie sur des outils/méthodes :

- Connaissance précise du patrimoine immobilier avec des données actualisées et pertinentes pour une gestion optimisée ;

- Description clarifiée des processus d’exploitation du parc et de la gestion des actifs immobiliers ;

- Pilotage de la fonction patrimoniale avec la mise en place d’un plan stratégique immobilier ;

- Activation de leviers d’optimisation patrimoniale : maîtrise de l’usage des actifs immobiliers, rationalisation des coûts d’exploitation, arbitrage entre la rénovation et la construction de bâtiments neufs, avec à la clé, des gains significatifs, des gisements d’économies importants, et l’opportunité d’éviter l’empilement ;

Centralisation dans une même direction des missions stratégiques, techniques, juridiques et financières.

Modèles économiques des dispositifs

La question de l’optimisation des actifs immobiliers reste cependant à ce jour au cœur des préoccupations des personnes publiques. Le modèle économique fondé sur l’apport massif de subventions se relève inadapté et trop coûteux. Nombre d’entre-elles s’interrogent sur le déploiement de solutions innovantes.

Des initiatives locales émergent progressivement, car le domaine public s’avère particulièrement captif auprès des investisseurs privés. La mise en valeur du patrimoine immobilier des personnes publiques appelle à de nouvelles formes de contractualisation. Il a donc été pris le parti de présenter une description des solutions possibles visant à alimenter les pistes de réflexion.

Les retours d’expérience permettent de mettre en évidence deux modalités d’intervention possibles :

- Intervention d’une ou plusieurs sociétés dédiées, en responsabilité de porter et de financer le patrimoine immobilier : maintien de la propriété des actifs de la personne publique et exploitation confiée à une structure ad-hoc, sous la forme d’une mise à disposition, en exécution d’un contrat de financement et d’exploitation (solution n°1) ;

- Intervention d’un fonds de financement ou contrat privé : transfert des actifs en pleine-propriété à une structure dédiée, les actifs sont adossés à une gestion externalisée et pilotés par un contrat entre la personne publique et un tiers (solution n°2).

Solution n°1. Foncière patrimoniale

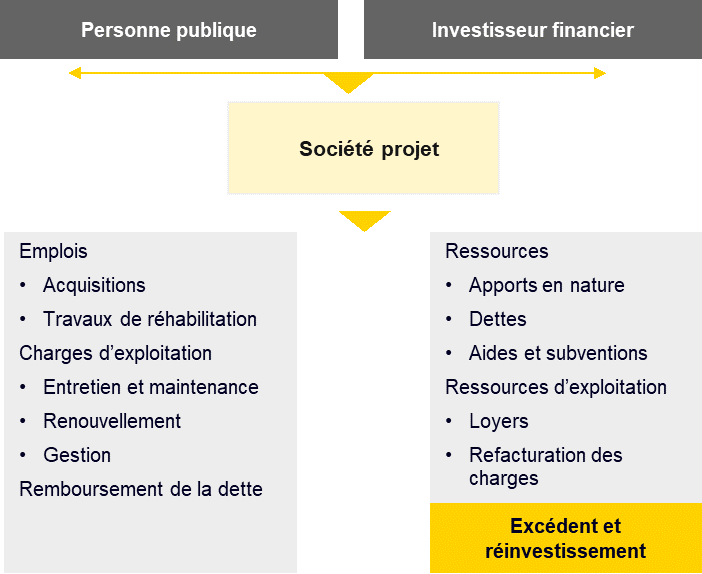

Le modèle repose sur le co-investissement : il s’agit de créer une ou plusieurs structures de portage spécifique sur des typologies de biens particulières (exemple : patrimoine privé des collectivités) et de mettre en commun tout ou partie du patrimoine public dans un dispositif de financement et de partage des risques.

L’opération consiste à s’adosser à un ou plusieurs acteurs privés :

- Pour porter un projet, la personne publique participe à la création d’une société projet dans laquelle elle est actionnaire à côté d’investisseurs privés ;

- La foncière procède à l’acquisition du ou des actifs immobiliers, à travers des apports en cash ou en nature, financés usuellement par une dette adossée sur la valeur des biens, dont la garantie (risque) peut-être réhaussée par la personne publique ;

- En contrepartie, la société foncière perçoit des loyers adaptés aux contraintes budgétaires de la personne publique, le niveau des charges est fixée par typologie d’usage, ce qui permet de sécuriser une partie des revenus du gestionnaire.

A la différence d’un montage classique, la dette ne finance pas uniquement la valeur de reprise des actifs et les éventuels travaux, mais contribue également à l’entretien et à la maintenance du patrimoine.

L’avantage compétitif de cette solution est de mobiliser pour la personne publique des apports en nature et de limiter une sortie de trésorerie trop importante.

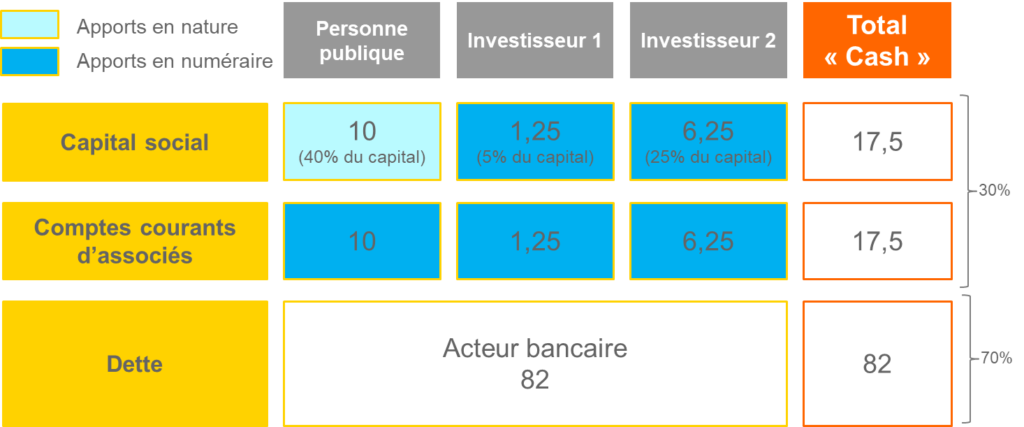

A titre d’illustration :

Grâce aux 20 apportés en nature et numéraire par la personne publique et la participation des autres actionnaires, la société projet dispose d’une enveloppe de 117 pour couvrir les besoins de financement : les 35 apportés en numéraire permettent de lever 82 de dette bancaire du fait d’un ratio de financement 70/30 pour la dette et les fonds propres.

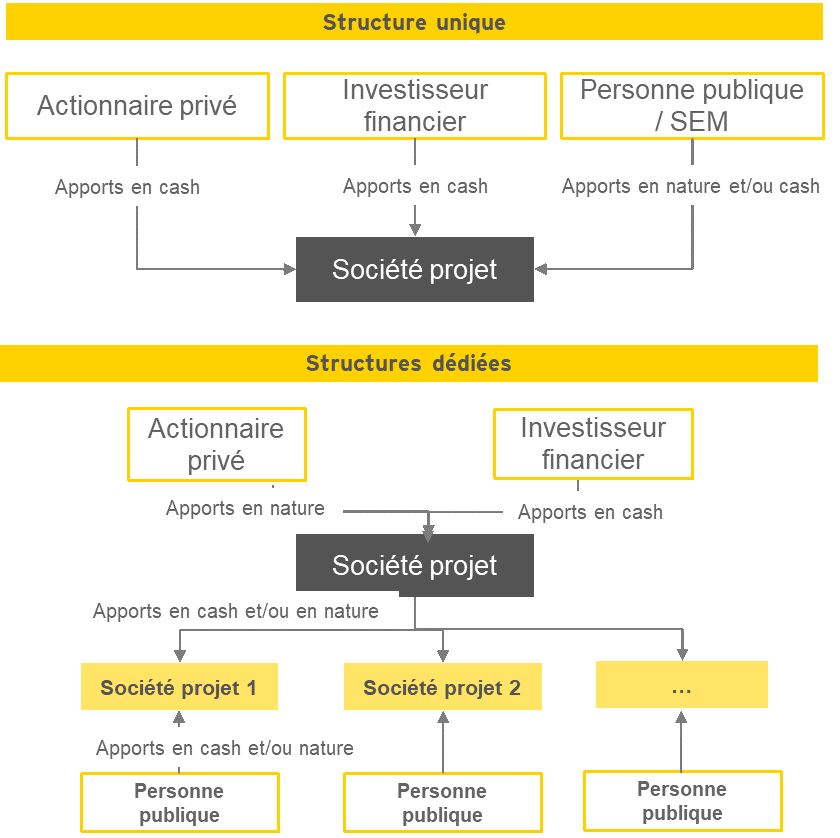

La structuration de cette solution répond à deux schémas d’organisation contractuelle usuels :

1/ Création d’une structure unique et implication directe de la personne publique dans l’actionnariat de la foncière.

L’avantage de ce montage réside dans la diversification des actifs, la mutualisation des risques et la capacité à mobiliser des tickets d’entrée significatifs.

Ainsi, la structure foncière peut financer des opérations faiblement rémunératrice et les compenser par des opérations plus rentables, tels que locaux à mixité d’usage (administratifs et commerciaux).

Ce portage présente comme inconvénient de mettre en risque le modèle économique dans l’hypothèse d’un actionnaire public majoritaire par le biais possible dans le choix des actifs.

2/ Création de structures dédiées à des opérations isolées.

Il s’agit d’adresser autant de structures cibles que d’actifs immobiliers à piloter, avec un modèle financier spécifique à chaque opération.

Ce montage présente comme atout d’isoler les risques et de cibler les opérations à piloter. Plusieurs inconvénients usuels : difficulté à générer une péréquation entre actifs du fait de la multiplication des structures, complexité de la gouvernance, implication plus forte des personnes publiques pour des opérations faiblement rentables.

Solution 2. Fonds de financement ou contrat privé

Sur le modèle des fonds ou des contrats à impact social (dont on rappelle qu’ils permettent de financer un programme social par un acteur privé rémunéré au succès selon des critères contractualisés), la solution consiste à intéresser des investisseurs privés à des opérations de financement des actifs immobiliers.

Le modèle repose sur les principes suivants :

- Création d’un véhicule de financement sous la forme d’un contrat de performance adossé à un pool d’opérateurs (personne publique, investisseurs privés, professionnels de l’immobilier) ;

- Sur le principe de la dissociation foncier-bâti, rachat du bâti par un investisseur, la personne publique garde la propriété du foncier ;

- Appel à un ou plusieurs professionnels pour exploiter les actifs immobiliers ;

- Versement par la personne publique d’une rémunération sous la forme d’un loyer encadré ; la rémunération financière est encadré contractuellement par plusieurs limites, garantissant ainsi un équilibre dans la prise de risque par la personne publique ;

- Mise en risque l’investisseur sur une partie de la rémunération versée. Ce mécanisme d’intéressement est susceptible d’être adossé à différents indicateurs de réussite :

- Revenus dégagés par l’exploitation des actifs ;

- Réduction des charges d’entretien et de maintenance ;

- Services développés auprès des usagers ;

- Anticipation des besoins de travaux et de gros entretien.

L’engagement de l’investisseur à travers une démarche d’amélioration de la performance des actifs présente un caractère novateur : les actions portées par le privé obligent à générer un gain net pour la personne publique.

Les opérations éligibles ont pour caractéristique de favoriser des opérations complexes et multidimensionnelles ; à titre d’exemples :

- Mettre à disposition des espaces publics à des fins d’occupation privative ;

- Reconfigurer des locaux visant une mixité des usages, à la fois une occupation par les agents de la collectivité et des acteurs s’engageant dans des activités conformes à des principes sociaux ou environnementaux ;

- Intervenir sur des catégories d’actifs présentant des risques de gestion (remise à niveau du bâti, commercialisation des locaux, …).

Le montage des fonds de financement se caractérise à ce jour par une forte hétérogénéité des investissements réalisés, au regard de leur structuration juridique et financière.

La valorisation des risques reste cependant délicate à appréhender. Les mécanismes de garantie apportés par les investisseurs exigent une ingénierie financière robuste.

| Foncière patrimoniale | Fonds de financement ou contrat privé | |

| Actionnariat | Personne publique Investisseurs privés Banques | Investisseurs privés Banques |

| Mise en concurrence | Oui à travers le contrat | Oui, à travers le contrat |

| Modalités de contractualisation | Société projet | Fonds financier spécialisé |

| Maitrise d’ouvrage | Publique ou privée | Privée |

| Délégation de gestion des actifs | Facultative | Obligatoire |

| Prise de risque par l’opérateur privé | Faible ou moyenne | Forte |

| Mécanisme de garantie | Facultatif | Obligatoire |

| Rémunération à la performance | Facultative | Obligatoire – Une partie de la rémunération conditionnée aux résultats |

| Transferts des risques à l’opérateur privé | Optionnel | Obligatoire |

| Rendement servi | Rentabilité et rémunération des capitaux investis | En fonction de la performance attendue comparée au seuil fixé contractuellement |

| Durée du portage | 10 à 15 ans (minimum 8 ans) | 8 à 10 ans |

Conclusion

Sans nul doute, la gestion des actifs publics se transforme.

Non seulement la question de la rentabilité financière du patrimoine n’est plus taboue, mais elle devient prédominante. En réalité, il ne s’agit pas d’une privatisation des biens des personnes publiques, mais plutôt d’une mutation des modes de gestion, avec une implication plus marquée des acteurs privés pour des raisons foncières et financières, mais aussi dans une logique de développement durable.

La gestion d’un patrimoine immobilier est complexe au regard des problématiques juridiques, techniques, comptables et financières, de proximité relationnelle, voire commerciales, qu’elle requiert :

- Les différentes typologies d’actifs ne présentent ni le même intérêt stratégique pour une collectivité (intérêt à porter du patrimoine privé à usage d’habitation, professionnel ou commercial), ni le même mode de gestion

- Les problématiques de valeurs (vénales, locatives, de remplacement et d’utilité) sont généralement absentes de la réflexion de la plupart des collectivités ;

Une telle approche requiert de l’ingénierie de pointe, de l’innovation, mais également la capacité à trouver un compromis dans un contexte multicritère et multidisciplinaire.

Le niveau de coopération entre les personnes publiques et les acteurs privés dépend du projet de valorisation des actifs qu’il revient aux exécutifs de définir.

Gageons que les solutions de partenariat iront au-delà des enjeux financiers et engageront une réelle coopération pour sortir des projets cohérents, en adaptant nécessairement aux objectifs et aux moyens.

Article co-écrit par Philippe Carrot et Vincent Sallé, pour « La lettre du Financier Territoriale »